Guide fiscal 2024 Les souscriptions de parts de FIP & FCPI - Fiscalité 2023

Les souscriptions de parts de FCPI (Fonds commun de placement dans l’innovation) et celles de parts de FIP (Fonds d’investissement de proximité) ont donné droit à une réduction d’impôt de 18 %, entre le 1er janvier 2023 et le 09 mars 2023 et de 25 % au-delà jusqu’au 31 décembre 2023 dans la limite de 12 000 € pour une personne seule et de 24 000 € pour un couple.

Présentation du dispositif

Les versements effectués par des personnes physiques pour la souscription en numéraire de parts de fonds communs de placement dans l'innovation (FCPI) et/ou de parts de fonds d’investissement de proximité (FIP), peuvent ouvrir droit à une réduction d'impôt.

Conditions :

- Le contribuable doit s'engager à conserver les parts du fonds jusqu'au 31 décembre de la 5ème année suivant celle de la souscription ;

- Le contribuable, son conjoint, son partenaire de PACS ou son concubin, leurs ascendants et descendants ne doivent pas détenir ensemble plus de 10 % des parts du fonds ni, directement ou indirectement, plus de 25 % des droits dans les bénéfices des sociétés dont les titres figurent à l'actif du fonds (ou avoir détenu ce pourcentage des droits à un moment quelconque au cours des 5 années précédant la souscription des parts du fonds) ;

- Les versements doivent concerner des fonds qui investissent à hauteur de 70 % au moins dans des sociétés remplissant les conditions prévues pour l'octroi de la réduction d'impôt au titre de la souscription directe au capital des PME.

Montant de la réduction d'impôt :

La loi de finances pour 2023 avait maintenu le principe de l'augmentation du taux de la réduction à 25 %, sous condition d’une validation de l'Union Européenne.

Cette validation étant intervenue le 10 mars 2023, ainsi :

- Le taux de réduction à l’impôt sur le revenu pour la souscription de parts de FCPI ou de FIP de 25% ne s’applique qu’aux versements effectués du 10 mars 2023 inclus jusqu’au 31 décembre 2023.

- Pour la souscription entre le 1er janvier 2023 et le 09 mars 2023 de parts de FCPI ou de FIP, le taux de réduction à l’impôt sur le revenu est de 18 %.

Les souscriptions de parts de FCPI (Fonds Commun de Placement dans l’Innovation) comme celles de parts de FIP (Fonds d’Investissement de Proximité) ouvrant droit à réduction d’impôt, sont prises nettes de frais et au prorata de l’engagement d’investissement pris par le fonds dans des PME éligibles dans la limite de 12 000 € pour une personne seule et de 24 000 € pour un couple. Il faut conserver les parts pendant cinq ans au minimum.

Les versements pour chacune des catégories (FIP, FIP Corse et FCPI) sont retenus, dans la limite annuelle de 12 000 € pour les contribuables célibataires, veufs ou divorcés ou de 24 000 € pour les contribuables mariés ou pacsés, soumis à une imposition commune.

La réduction d'impôt obtenue est prise en compte dans le calcul du plafonnement global des avantages fiscaux.

Remise en cause de la réduction d'impôt :

Le bénéfice de la réduction d'impôt est subordonné à la conservation des parts de fonds jusqu'au 31 décembre de la 5ème année suivant celle de la souscription1.

Réduction d’impôts sur le revenu de l’année du versement :

Il est possible d’investir à la fois sur un FIP et sur un FCPI.

1 - Les autres conditions, plafond de détention de parts, respect du quota d'investissement par le fonds, doivent être satisfaites, de manière continue, pendant toute cette période. La reprise est effectuée au titre de l'année au cours de laquelle le manquement est constaté.

Aucune remise en cause n'est effectuée dans le cas où la rupture de l'engagement de conservation des parts résulte d'un décès, d'une invalidité, d'un licenciement, de donation des parts, pourvu que l'obligation de conservation soit transférée au donataire.

Rencontrer un conseiller

Nous contacterComment déclarer vos souscriptions en parts de FIP et FCPI en 2024 (sur les revenus 2023)

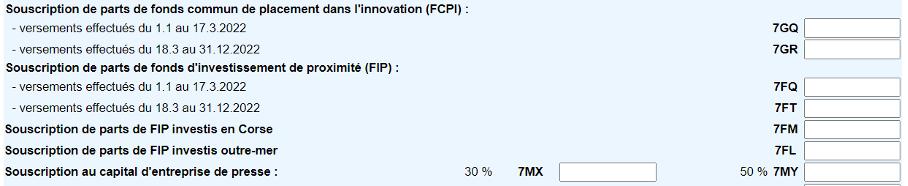

Le montant des versements effectués doit être déclaré sur une déclaration de revenus n°2042 C, rubrique 7, page 8, case 7GQ pour les FCPI et case FQ pour les FIP.