Guide fiscal 2024 L'investissement en parts de groupements forestiers - Fiscalité 2023

L’investissement dans des parts de GFF (groupement foncier forestier) consiste à devenir propriétaire de parts d’une société qui achète et exploite des forêts françaises. Vous participez ainsi à la préservation du patrimoine forestier français tout en valorisant votre épargne.

Accessible à partir de faibles montants, l’investissement forestier en GFF est une alternative pour diversifier votre patrimoine et / ou défiscaliser, et réduire votre impôt sur le revenu.

Grâce au GFF, vous pouvez également anticiper la transmission de votre patrimoine, les règles fiscales étant très avantageuses pour les droits de donation et de succession.

2 régimes cohabitent : la loi DEFI et l’investissement en parts de PME.

La loi DEFI : Dispositif d’Encouragement Fiscal d’Investissement en Forêts

- En 2023

La loi de finances pour 2023 a modifié l’avantage fiscal lié à l’acquisition de forêts en le transformant en un crédit d’impôt.

- Le plafond annuel des dépenses prises en compte pour les acquisitions de terrains est relevé : 6 250 € pour une personne seule ou 12 500 € pour un couple (au lieu de 5 700 € et 11 400 € respectivement.

- Le taux du crédit d’impôts est de 25 % soit un crédit d’impôt maximum de 1 562 euros pour une personne célibataire (25 % de 6 250 €) et 3 125 euros pour un couple marié).

L’investissement en parts de PME

Cas particulier : certains groupements fonciers forestiers sont éligibles au dispositif Madelin PME (article 199 terdecies-0 A du CGI):

- Les versements sont retenus dans la limite annuelle de 50 000 € pour les contribuables célibataires, veufs ou divorcés ou de 100 000 € pour les contribuables mariés ou pacsés, soumis à une imposition commune.

- La loi de finances pour 2023 avait maintenu le principe de l'augmentation du taux de la réduction à 25 %, sous condition d’une validation de l'Union Européenne.

Cette validation étant intervenue le 10 mars 2023, ainsi :

- Le taux de réduction à l’impôt sur le revenu pour la souscription de 25% ne s’applique qu’aux versements effectués depuis le 10 mars 2023 inclus.

- Pour la souscription entre le 01 janvier 2023 et le 17 mars 2023, le taux de réduction à l’impôt sur le revenu est de 18 %.

La fraction des investissements excédant la limite annuelle ouvre droit à la réduction d'impôt dans les mêmes conditions au titre des quatre années suivantes.

Dans ce cas particulier toujours, la réduction d'impôt est prise en compte dans le calcul du plafonnement global des avantages fiscaux. Cependant, le montant de la réduction d'impôt qui excède le plafond global des avantages fiscaux peut être reporté sur l'impôt sur le revenu dû au titre des 5 années suivantes.

Cet excédent s'apprécie en tenant compte des versements effectués au cours de l'année en cause, des reports des versements excédant le plafond de la réduction d'impôt, ainsi que des reports de réductions d'impôt des années antérieures.

En revanche, les avantages fiscaux (qu'ils soient soumis ou non au plafonnement global) dont le contribuable peut bénéficier par ailleurs, ne sont pas pris en compte pour la détermination de cet excédent.

Dans ce cas, la réduction d’impôt décrite plus haut pour le cas général ne s’applique pas. Les deux régimes sont exclusifs l’un de l’autre.

PARTICULARITE DU REGIME SUR LE PLAN TRANSMISSION

- Le contribuable bénéficie d’une exonération de droits de succession et de donation, à hauteur de 75 %. A condition que les parts soient détenues depuis au moins deux ans par le défunt ou le donateur.

- Par ailleurs, au titre de l’IFI, le porteur de parts de groupements forestiers, bénéficie d’un abattement de 75 %* sur la valeur des forêts détenues par le groupement forestier (la trésorerie qu’il détient n’en bénéficie pas).

*NB : les clients qui ont acquis des parts de GF/PME sont totalement exonérés (dans la mesure où ils détiennent moins de 10% du GF).

Rencontrer un conseiller

Nous contacterComment déclarer vos parts de groupements forestiers en 2024 (sur les revenus 2023)

Selon que votre souscription s’inscrit dans le cas général ou dans le cas particulier tel qu’exposé plus haut, la déclaration nécessaire pour bénéficier de la réduction d’impôt sera différente. En effet, les deux régimes sont exclusifs l’un de l’autre.

Pour bénéficier de la réduction d’impôt sur le revenu : Cas particulier d’un groupement forestier éligible au dispositif Madelin PME souscrit en 2023.

Lorsque le groupement forestier est éligible à ce dispositif (se référer pour cela aux documents fournis suite à votre souscription), il convient d’indiquer en case 7CH de la déclaration 2042 C le montant des versements effectués en 2023.

Pour bénéficier de la réduction d’impôt sur le revenu : Cas général.

Dans le formulaire 2042 C, il convient d’indiquer en case 7UN le montant des versements effectués en 2023.

Quels sont les revenus imposables à déclarer ?

(Se référer aux éléments reçus du groupement en début 2024)

- Les revenus des ventes de coupes de bois

Les revenus tirés des ventes de coupes de bois doivent être déclarés selon un régime unique d’imposition forfaitaire : chaque année, qu’une coupe de bois intervienne ou non, le propriétaire forestier doit déclarer un « forfait forestier » relatif aux parcelles en nature de bois et forêts qu’il détient.

Ce revenu forfaitaire doit être déclaré sur l’imprimé 2042 C PRO.

Dans la catégorie des « revenus agricoles », « régime du forfait », « revenus des exploitants forestiers » : 5HD, 5ID et 5JD.

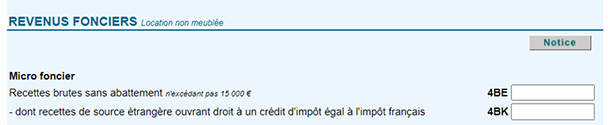

- Les revenus fonciers

Les produits issus des locations de chasse et de pêche du groupement sont faiblement imposés. Ils sont imposés à l’impôt sur le revenu dans la catégorie des revenus fonciers déclaration 2042 (Micro foncier pour les revenus inférieurs à 15 000€ avec abattement de 30% ou au régime réel, nécessitant alors une déclaration sur formulaire 2044). Si besoin, se référer à l’exposé donné dans la rubrique « revenus fonciers – immobilier locatif » du présent Guide Fiscal.

- Les revenus de capitaux mobiliers (revenus financiers du groupement)

Les revenus de capitaux mobiliers doivent être déclarés dans la déclaration 2042 en case 2TR.